La "Cuota" de vinculación

Desde hace años, a fidelizar se le llama vincular. La fidelización ha quedado como un concepto de principios de los 2000. Pero a los corredores y agencias les da igual hablar de fidelizar o de vincular. En cualquier caso, tienen claro que, si no gestionan bien la confianza del cliente, éste decidirá cambiar de aires.

Lo podemos llamar experiencia cliente, calidad de servicio, o sencillamente cariño, en tono profesional, pero al final se trata de eso. En inglés tienen una palabra perfecta… “Care”.

Una de las ideas clave de la vinculación es que contra más productos tenga contratados un cliente, más resistente será al cambio. Por esto consideramos el ratio de pólizas por cliente uno de los mejores indicadores de la fidelización de la cartera.

Y, como en cualquier acción de comunicación, lo primero es conocer al cliente y no equivocarse con las propuestas.

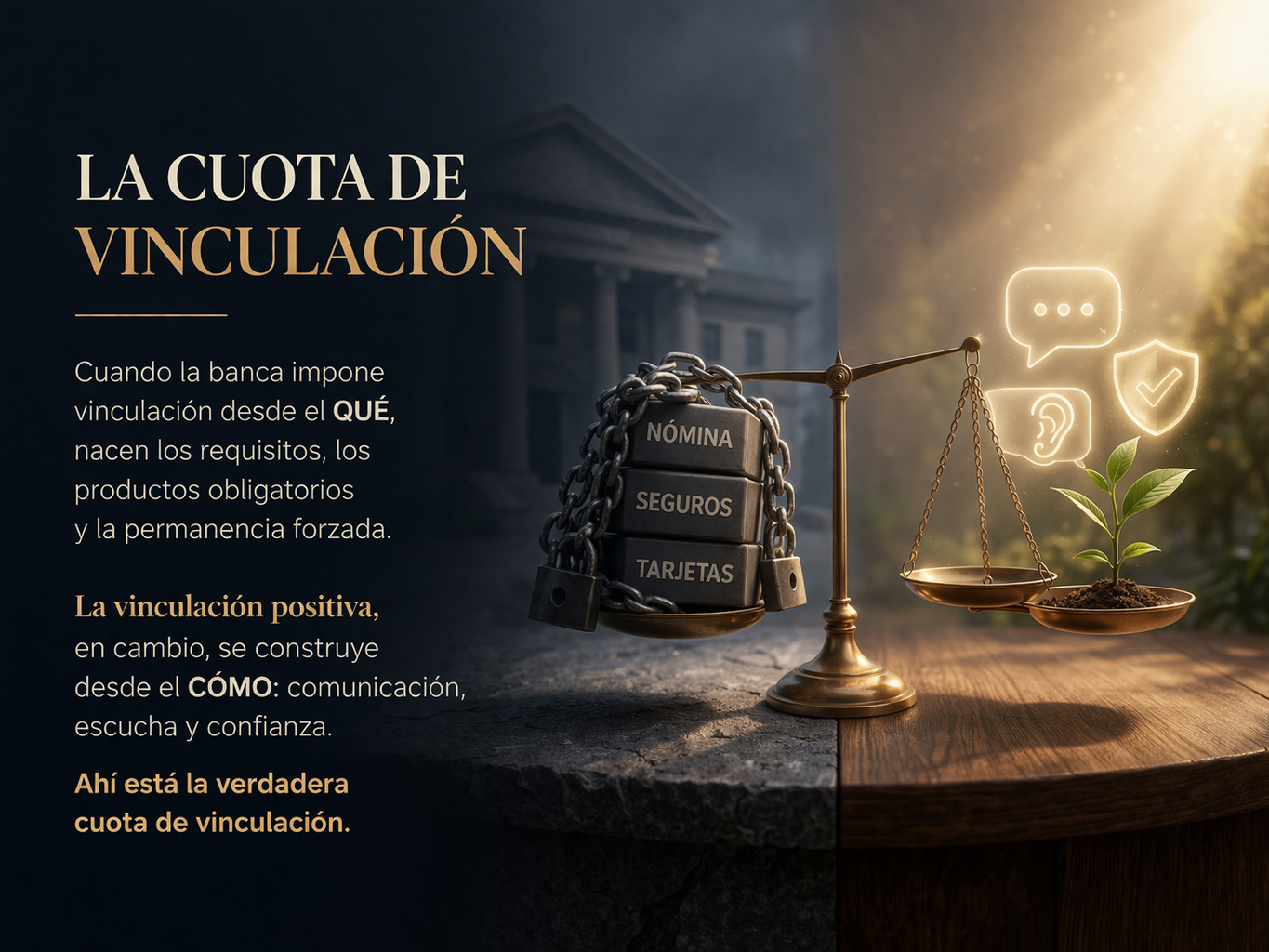

Hace unos días recibí una carta de mi Banco, la única Caixa que queda en Catalunya. Me decían escuetamente que me subían el diferencial de la hipoteca por qué no cumplo los “requisitos de vinculación”.

La verdad es que el concepto me dio que pensar.

La vinculación en la Banca va a la inversa. Es un requisito indispensable a cumplir por el cliente. Nómina, seguros, tarjetas, lo que haga falta… Da igual si encaja con tus necesidades o tu perfil. Da igual como sea tu casa. Da igual tus necesidades de protección. Da igual si necesitas o no una tarjeta de crédito. El requisito es que lo tengas todo. Lo llaman cuota de vinculación, cuando deberían llamarlo cuota de participación (en los márgenes del Banco, claro).

A esta voracidad por acaparar espacio en el bolsillo del cliente, ahora se añade la automatización. Una solución magnífica cuando quieres ser eficiente, pero con la que corres el riesgo de equivocarte si no tienes capacidad de afinar y personalizar.

Esta vez me ha tocado hacerme una tarjeta de 40€ (porqué todo lo demás ya lo tenía…) para cubrir la cuota de vinculación. Y sin embargo, creo que cada vez estoy más desvinculado de la entidad, de su manera de hacer y de su manera de tratar a los clientes. Obviamente, ya he cogido la senda de la desvinculación…

La vinculación positiva.

Los mediadores lo saben bien: captar la confianza cuesta. Mantenerla cuesta más. Incrementarla todavía más.

La vinculación positiva no se impone. Se gana.

Se sostiene sobre tres pilares muy claros:

1. Comunicación continuada.

- Los profesionales que más vinculan no son los que más venden, sino los que más se comunican.

- Están presentes cuando todo va bien. Y, sobre todo, cuando algo va mal.

-

Utilizan distintos canales, pero con un mismo objetivo: estar.

2. Escucha activa

- No se trata de colocar productos, sino de entender situaciones.

- Cada cliente tiene una realidad patrimonial, familiar y profesional distinta.

- Escuchar permite ajustar la propuesta de servicio y protección con precisión.

3. Enfoque real al cliente

- La vinculación negativa dice: “Si no tienes tres productos, pagarás más.”

- La vinculación positiva dice: “Si confías en nosotros, te trataremos como te mereces.”

No importa si el cliente tiene una póliza o veinticinco. La relación no se mide por volumen, sino por calidad.

Cuando la experiencia es coherente, cuando el asesoramiento es honesto y cuando el servicio responde, el cliente vuelve. Amplía. Recomienda.

No por obligación.

Por convicción.

Este proceso acerca a cliente y mediador fijándose en el COMO (relación, servicio, trato), no en el QUE (requisito de producto/precio).

La vinculación impuesta genera solamente permanencia. La vinculación positiva genera lealtad.

La verdadera cuota de vinculación no se paga con productos. Se paga con confianza.

Y esto SI que es la cuota de Vinculación.